誰もが一度は憧れるマイホーム。人生の中で何度とない大きな買い物だからこそ、購入計画は慎重に立てたいもの。住宅ローンをうまく利用すれば、マイホームの夢がぐっと身近に。自身もNew Zealand Home Loans (NZHL) でローンを組んでマイホームを手に入れ、現在は同社でコンサルタントとして働くデンプスター結子さんに、ニュージーランドの住宅ローンについて教えていただきました。

ローンを組みたい!書類審査では何が見られる?

ローンの申請には、免許証とパスポートをはじめ、銀行やクレジットカードのステートメント、住所の記載されている電気・水道代の請求書などさまざまな書類を用意する必要があります。自営業の方の場合は、2年間の連続した決算報告書(Financial Statement)も求められます。どれもレンダーから住宅ローンを組む際に大切な「信頼」を得るために必要不可欠な証明です。

住宅ローンを組む際に特に重視されるのが、「返済能力」と「デポジット」。また、申請者の「キャラクター(人柄)」も見られています。必要書類の中の1つ、クレジットカードや銀行の記録などから分かることは少なくありません。「毎週カジノ通いで散財している」「頻繁に電気代の支払いが滞っている」など、返済に問題が生じそうな人柄が見て取れる場合は、マイナスに働きます。少なくとも提出に必要な申請前3カ月分は、自己管理を徹底しましょう。もし、何かしらの理由で支払いの停滞などが起こってしまった場合は、コンサルタントに伝えることで申請書類に記入してもらうことができます。大事なのは小さなことでも担当者と密に連絡を取り合うことです。

住宅ローンの申請は40歳までがおすすめ

ニュージーランドで住宅ローンを組む場合、通常、返済期限は最大30年、上限は70歳までと設定されています。将来的な個々の経済状況、あるいは物件の価格などは不確かなものですので「買いたい時が買い時」。しかし、年齢を重ねればその分短期間で返済しなければならなくなるため、毎月の返済額が一番少なくて済む30年でローンが組める40歳までの申請がおすすめです。なお、投資物件(Investment Property)の場合、年齢問わず30年ローンを組むことができます。

また、前述の通り、返済能力を証明するためには安定した収入があることを提示しなければいけません。自営業の方は2年分の決算報告書の提出を求められ、審査で見られるのは2年間分。直近の年の決算が高い場合は2年間の平均値、1年目を下回っている場合は低い方で計算されます。将来的にビジネスを始めることを考えているのであれば、自身が雇用される側で、安定した給与があるうちに申請するのがベストです。

家が先?ローンが先?間違えやすい順番

あらかじめ住みたい家を探してからローンを組もうとする人がよくいますが、これは大きな間違い。ニュージーランドで自宅用の物件を購入するには、デポジットとして住宅購入価格の20%を支払う必要があり、80%を借り入れることができます。ファーストホームバイヤーであった場合、条件によっては90%まで借りられる優遇処置があることも。いくら借りられるのかというのは個々の経済状況によって変わってくるため、ローンの「Pre-approve(事前承認)」を取得してから物件を探すというのが主な流れ。先に素敵な物件を見つけても、審査の結果借り入れられる額が足りなかったということもあるのです。

NZHLでは、まずは電話で年齢や家族構成、収入や負債の有無などから申請者個々の状況を確認し、次いでアポイントメントを取ったのち対面式のコンサルテーションを経て申請手続きとなります。審査の際にレンダーが見て通りやすい書類をコンサルタントに作成してもらえます。

NZHLの独自システム「Debtnav」とは?

住宅ローンは、対面で行うコンサルテーションの際に、担当者と話をしながら個々の状況に合わせて組み立てていきます。NZHLでは、返済者自身がローン返済計画を管理できるマネジメントシステム「Debtnav」を開発・運用。通称「Managed Loan」と呼ばれています。

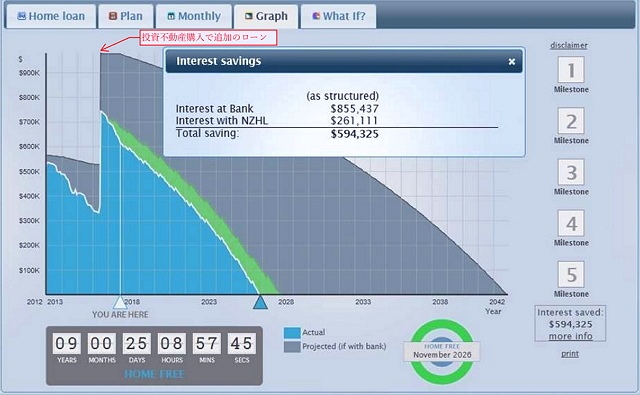

24時間アクセス可能な「Debtnav」は、ローンの返済予定を日単位で詳細に算出してくれる上、グラフでの表示機能があるため、「いつ」「どのタイミングで」自分のローンが返済できるのかが一目ですぐに分かるようになっています。ローン開始後は、最初のプラン通りにいっているかの確認もグラフ上で行うことができます。

視覚的に返済予定日を確認できることで、「いつ返しきれるのか」と延々続くかのように思われるローン返済の不安と闘う必要はありません。モチベーションを保ったまま、住宅ローンを返済し終えた後のプランニングまですることができます。

金利を賢くセーブする「Channelling」システム

「Debtnav」のほかにも、NZHLでは「Channelling」というシステムが採用されています。通常住宅ローンの金利というのは借入額に対してかけられるものですが、普通預金と貯蓄用、ローン返済用の口座を1つにまとめることで、借入額から所持金分を差し引いて計算。NZHLは日ごとに算出しているため、借入初日から金利をセーブでき、より短期間での返済が可能になります。

「Channelling」では、口座に入っている金額は実際に引き出して使用することができるのが魅力的。最大のメリットは、金利を最大限まで抑えることでより多くの元金を返済できるというところです。さらに上記で紹介した「Debtnav」も併せて活用すれば、今後返済しなければならない額も確認でき、自身で支払いを管理することも。

NZHLならではのシステムは「どうすれば効率的にローン返済できるのか分からない」「いつ終わるのか見通しが立たないから不安」という悩みを解決してくれます。

こんなところも他とは違う! NZHLが選ばれるわけ

銀行でローンを組んだ場合、ローンが始まった途端に放置されてしまうというケースも。しかし、NZHLでは最初から最後まで担当者が付き、ローンを組んだ初年度には2カ月、6カ月、1年と頻繁にフォローが入り、2年目以降からも1年ごとに確認があるため安心です。

住宅ローンは人生の中でも大きな決断ですから、悩みや不安は尽きないもの。コンサルティングは無料で、遠方の方にはスカイプミーティング、小さなお子様連れの方には自宅でのミーティングにも対応しています。個々の都合に合わせて柔軟に対応してくれるので、住宅の購入に悩んだら、まずはNZHLに相談を。

ここがすごい!NZHLおすすめのポイント

他とは違う、独自のシステムを開発・運用しサービス展開を続けているNew Zealand Home Loans。利用者からも絶賛、そして感謝の声が多数届けれられています。以下、うちいくつかを紹介します。

- 「NZHLを始めてから金利を大幅に節約できるようになり、毎日の生活にとてもゆとりができました。ゆとりができた分積極的に将来の計画を立てることができるようになり、始めてわずか3カ月で2軒目の家、今では3軒目も購入出来ました。結子さんはとても知識が豊富でレスポンスが速くとても頼りになる存在です。私たちの生活を大きく変えてくれた結子さんにとても感謝しています。」(IHOA&TOMOKO)

- 「NZHLにして本当によかった。銀行で30年ローンだったのがNZHLでは10年で終わる予定です。なんと言ってもローンの返済額がいままで週700ドルだったのが今は400ドル!これだけ違えばすごい!実感します!将来の見通しもできたし、家を買ってローンを払うストレスがなくなりました!」(M&S WEIR)

- 「2年前に初めて家を買って銀行でローンを組んだのですが、詳しい話を聞きたくても担当者が家に来てくれることもなく不安でした。そんなとき、知り合いにNZホームローンの結子さんを紹介されました。NZHLだと銀行よりも半分以下の期間でローンが返済できることを丁寧に説明してもらい、彼女を信じて始めました。2年経った今、彼女の言う通り着実にローンが返済されていて本当に感謝しています。プロフェッショナルなアドバイスと誠実なお人柄、自信を持ってお薦めします!」(TATSURU&KARINO)

New Zealand Home Loans

![]()

デンプスター結子

- プロフィール:

- https://nzhl.co.nz/find-us/auckland-city/find-us-auckland-city-yuko-dempster/

- コラム:

- 『お役立ち! ニュージーランド 住宅ローンのイロハ』

- eメール:

- yuko.dempster@nzhomeloans.co.nz

- 携帯電話/Text:

- 022 318 0049(日本語対応可)

- Auckland City オフィス:

- 1/133 Owairaka Avenue, Mt. Albert, Auckland